有限公司官网集团——上交所主板上市企业、连续18年位列中国企业500强")

11月份钢企盈利能否继续高位?

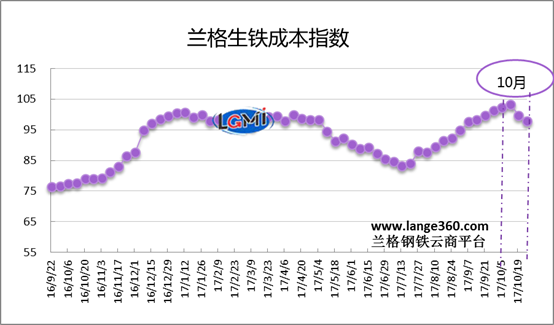

2017年10月份兰格生铁成本指数为100.7点,较上月上升2.5点,升幅2.5%(上月升幅9.0%)(详见图1)。同期,兰格钢铁综合价格指数小幅回升,10月末为157.8,较上月末上升0.3% (上月下降1.1%)。10月份成本指数上升幅度高于钢材价格指数,可见,当月盈利状况略有收窄。

图1 兰格生铁成本指数走势图

一、2017年10月成本和盈利分析

从图1兰格生铁成本指数走势图可以看出,10月份的生铁成本指数呈先升后降走势,由月初的102.1点上升至月中103.2点后回落,月末为97.7点,均值较上月上升2.5%。

按钢厂30天左右的炉料库存周期,研究10月份炉料成本,需要先分析一下9月份的铁矿石、焦炭市场行情:

9月份国内铁精粉价格、进口铁矿石价格均呈现大幅下跌态势。据兰格钢铁云商平台监测数据显示,9月30日,唐山地区66%品位干基铁精粉价格为645元,较上月末下跌70元,跌幅9.8%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场价格为493元,较上月末下跌64元,跌幅为16.4%。

9月份冶金焦价格继续呈现上涨行情。据兰格钢铁云商平台监测数据显示,9月30日,唐山地区二级冶金焦价格为2290元,较上月上涨200元,涨幅为9.6%。

总体而言,9月份由于焦炭价格的大幅上涨,传导至钢厂的2017年10月份平均生产成本较上月仍有所上升。

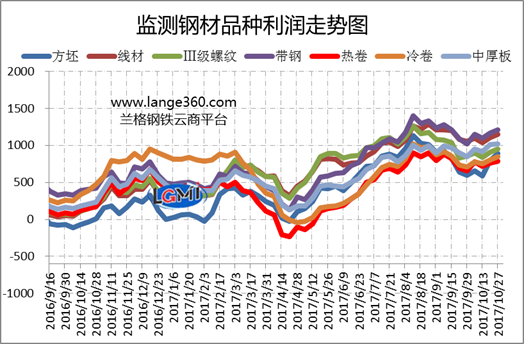

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

图2是兰格钢铁云商平台监测的各主要钢材品种的盈利能力曲线对比。从图2可以看出,10月份7大品种盈利状况仍保持较高水平,但除中厚板外,其他品种平均利润较上月略有收缩。

分品种来看,10月份各品种平均毛利依次如下:带钢盈利1156元,线材盈利1098元,中厚板盈利974元,三级螺纹钢盈利901元,冷轧卷板盈利793元,热轧卷板盈利760元,方坯盈利731元;10月份除中厚板盈利增加51元外,其他品种盈利均下降,其中,三级螺纹钢盈利降幅*大,为75元;热轧卷板盈利降幅*小,为9元;其他品种盈利降幅在10-53元之间。

二、2017年11月盈利展望

1-9月行业利润继续增长

2017 年以来,国家持续推进供给侧结构性改革,加大对钢铁去产能、淘汰中频炉以及整治地条钢的力度,并持续保持高压态势,钢铁供需结构进一步优化,钢铁行业经营形势持续好转。据国家统计局数据显示,2017年1-9月,黑色金属冶炼和压延加工业实现营业收入55680.4亿元,同比增长22.8%;利润总额2413.4亿元,同比增长118.5 %,增幅较1-8月扩大11.6个百分点。

2017年1-9月,在29家上市钢企中,27家实现了归属上市股东净利润为正,23家钢企实现了同比连续盈利,除1家钢企外,22家钢企都实现了盈利同比增长。按净利润排行,宝钢股份以净利润116.68亿元居于净利润排行榜榜首,排在第二位的鞍钢股份净利润为32.85亿元,与宝钢股份相差83.83亿元;按净利润率排行,三钢闽光以15.65%的净利润率排行净利润率排行榜榜首,方大特钢位列第二,为15.21%。

取暖季限产即将全面实行 供给将有所收缩

唐山市近期公布采暖季错峰生产方案细则,明确了今年采暖季限产的实施方式,要求原则上全市高炉炼铁产能限产50%,限产时间为2017 年11 月15 日至2018 年3 月15 日,明确指出采暖季期间高炉炼铁将减少1821万吨产量。

随着唐山市采暖季限产细则公布,其他城市的限产将逐步开始实行。2017-2018年取暖季北方“2+26”城市环保限产50%为*低要求,如空气质量继续恶化,限产力度将升级,行业供给下滑趋势将进一步明朗,钢材市场将呈现紧平衡格局。

11月份钢企盈利将继续保持高位

11月份进入需求淡季,京津冀周边区域的工地停工也将使建筑需求继续减弱,但11月份因取暖季2+26城市的全面限产,钢铁市场将呈现供需紧平衡局面,市场信心有所回升,预计11月份国内钢铁市场或震荡趋强,区域和品种走势将继续分化,南方市场及板材类品种表现相对较好。从原料市场来说,10月份由于铁矿石、焦炭价格的下跌,使得11月份钢铁生产成本有所回落,兰格钢铁研究中心预计11月份钢企盈利空间将继续保持高位。(兰格钢铁研究中心 王国清)有限公司官网底部二维码.jpg "千亿体育登录入口(中国)有限公司官网集团——上交所主板上市企业、连续18年位列中国企业500强")

有限公司官网集团公众号二维码.jpg "千亿体育登录入口(中国)有限公司官网集团——上交所主板上市企业、连续18年位列中国企业500强")