【钢“财”说】库存延续上行,钢价维持震荡

千亿体育登录入口(中国)有限公司官网集团——上交所主板上市企业、连续17年位列中国企业500强 丨 2022.12.30 丨 4933

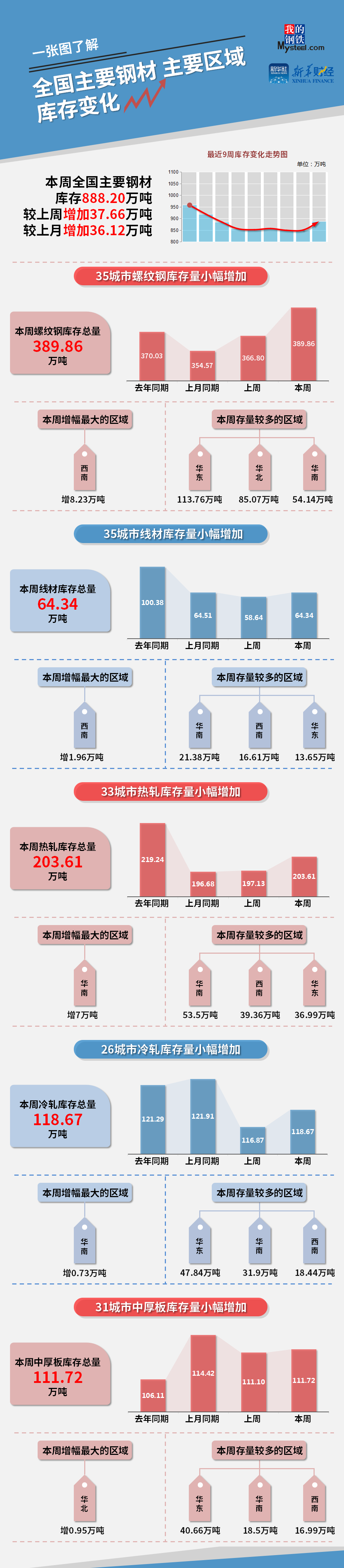

Mysteel和新华财经统计数据显示,本期(12月23日-12月29日),全国主要钢材社会库存888.20万吨,较上一期增加37.66万吨,较上月同期增加36.12万吨;螺纹钢库存389.86万吨,较上一期增加23.06万吨。

本周五大品种总库存1325.44万吨,较上一期增加42.89万吨。供应方面,本周除热轧和冷轧,其余钢材品种产量环比均出现下行,主因在于建材长短流程企业均进入季节性停休或降低生产饱和度的状态。需求方面,本周五大钢材品种周消费量环比延续下行,终端需求表现仍维持淡季特征。库存方面,本期各端库存环比延续上行,主因在于当前终端冬储推进偏慢、下游散单采购情绪偏低、投机需求减弱等因素影响,预计后期库存累增幅度将进一步扩张。

本周钢材市场维持供需双弱的格局,各品种钢材现货价格震荡运行,市场交易情绪一般。目前坚挺的原材料价格对钢价产生支撑作用,但终端偏低的消费水平又压制钢价上升空间,进而导致钢价延续震荡表现。伴随春节临近,部分项目陆续完结或进入收尾阶段,需求压制效应将愈发明显,因此预计钢价后期或逐步回落。

(备注:本文中钢材社会库存总量=35城市螺纹库存+35城市线材库存+33城市热轧库存+26城市冷轧库存+31城市中厚板库存)

图全国主要钢材、主要区域库存变化

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

有限公司官网集团——上交所主板上市企业、连续18年位列中国企业500强")

有限公司官网底部二维码.jpg "千亿体育登录入口(中国)有限公司官网集团——上交所主板上市企业、连续18年位列中国企业500强")

有限公司官网集团公众号二维码.jpg "千亿体育登录入口(中国)有限公司官网集团——上交所主板上市企业、连续18年位列中国企业500强")