有限公司官网集团——上交所主板上市企业、连续18年位列中国企业500强")

淡季随风而来 钢市高位回调

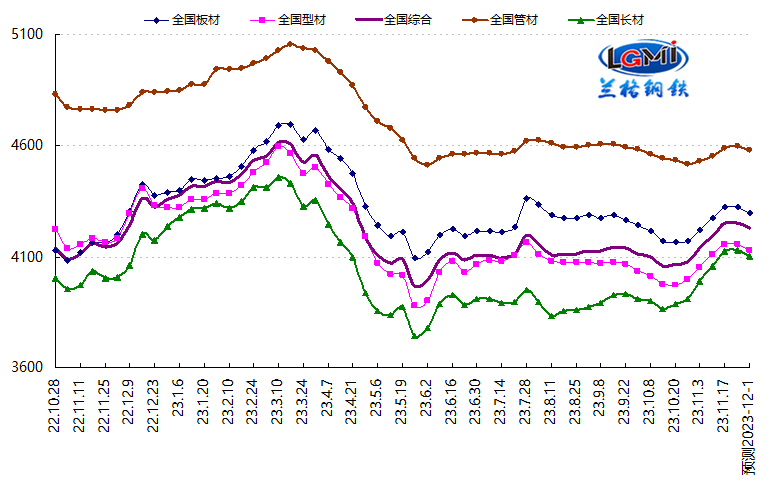

2023年第47周(2023.11.20-11.24)兰格钢铁全国绝对价格指数为4254元,较上周上升0.1%,较去年同期上升2.6%。其中,兰格钢铁长材绝对价格指数为4132元,较上周上升0.1%,较去年同期上升3.2%;兰格钢铁型材绝对价格指数为4155元,与上周持平,较去年同期下降0.2%;兰格钢铁板材绝对价格指数为4326元,较上周上升0.1%,较去年同期上升3.9%;兰格钢铁管材绝对价格指数为4597元,较上周上升0.2%,较去年同期下降3.4%。

据兰格钢铁网监测数据显示,2023年第47周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格冲高回落,与上周相比,上涨品种大幅减少,持平品种有所增加,下跌品种明显增加。其中18个品种上涨,较上周减少15种;12个品种持平,较上周增加6种;13个品种下跌,较上周增加9种。国内钢铁原料市场震荡盘整,铁矿石价格上涨15-20元,焦炭价格上涨100元,废钢价格上涨10-40元,钢坯价格下跌10元。

图1 兰格钢铁价格指数变化趋势图

11月20日,人民银行发布的*新一期贷款市场报价利率(LPR)显示,1年期LPR报3.45%、5年期以上LPR报4.2%,均与上月持平。前期11月MLF操作利率不变,LPR持稳也是在预期之中,目前来看,前期政策“组合拳”逐渐落地见效,国内需求稳步修复,信贷政策在保持货币政策稳健性的基础上,加大对重大战略、重点领域和薄弱环节的支持力度。同时,2024年度部分新增地方政府债务额度也会提前下达额度,合理保障地方融资需求,强化年度政策衔接,更好发挥专项债券带动作用,促进经济持续向好。

短期来看,国内钢市将呈现“地缘冲突不断、国内需求修复、信贷政策支持、保障合理融资、促进经济向好”的格局。从供给端来看,由于钢企盈利情况的持续改善,钢厂产能释放意愿继续增强,使得供给端将呈现承压回升的态势。从需求端来看,由于项目资金情况的改善,赶工需求维持一定释放力度,但由于大风降温天气的影响,需求淡季效应也随之而来。从成本端来看,由于铁矿石价格的无理上涨,引发了各方的强烈关注,废钢价格的稳中趋强以及焦炭价格第二轮提涨,使得成本韧性支撑依然存在。据兰格钢铁周价格预测模型测算,下周(2023.11.27-12.1)国内钢材市场在信贷政策支持、信心有所转弱、供给承压回升、淡季效应渐显、成本韧性支撑等因素的共同影响下,或将呈现高位回调的行情。

关注市场因素

宏观经济:

【外商投资】1-10月全国实际使用外资金额9870.1亿元 同比下降9.4%

【交通货运】10月份营业性货运量48.2亿吨 同比增长11.7%

【港口货运】10月份港口货物吞吐量14.9亿吨 同比增长8.1%

行业动态:

【粗钢旬产】11月中旬重点钢企粗钢日产196.91万吨 环比下降0.08%

【钢厂库存】11月中旬重点钢企钢材库存1532.99万吨 环比上升4.36%

【国际钢铁】10月份全球粗钢产量1.500亿吨 同比增长0.6%

下游需求:

【电力投资】1-10月全国主要发电企业电源工程投资6621亿元 同比增长43.7%

【交通投资】1-10月交通固定资产投资达到32316亿元 同比增长4.3%

有限公司官网底部二维码.jpg "千亿体育登录入口(中国)有限公司官网集团——上交所主板上市企业、连续18年位列中国企业500强")

有限公司官网集团公众号二维码.jpg "千亿体育登录入口(中国)有限公司官网集团——上交所主板上市企业、连续18年位列中国企业500强")